En esta primera parte estimamos

el modelo de regresión que servirá de ejemplo, utilizando la base

"wage1", disponible en el libro de econometría de Wooldridge. El

modelo de prueba es el siguiente:

wage ~ educ +

exper + expersq + female + services

A continuación, se muestra como estimar este modelo de regresión lineal en R:

>

library(wooldridge))

> attach(wage1)

> str(wage1)

'data.frame': 526 obs. of 24 variables:

$

wage : num 3.1 3.24 3 6 5.3 ...

$

educ : int 11 12 11 8 12 16 18 12 12 17 ...

$

exper : int 2 22 2 44 7 9 15 5 26 22 ...

$

tenure : int 0 2 0 28 2 8 7 3 4 21 ...

$

nonwhite: int 0 0 0 0 0 0 0 0 0 0 ...

$

female : int 1 1 0 0 0 0 0 1 1 0 ...

$

married : int 0 1 0 1 1 1 0 0 0 1 ...

$

numdep : int 2 3 2 0 1 0 0 0 2 0 ...

$

smsa : int 1 1 0 1 0 1 1 1 1 1 ...

$

northcen: int 0 0 0 0 0 0 0 0 0 0 ...

...

>

modeloPUCMM<-lm(wage~educ+exper+expersq+female+services, data=wage1)

>

#options(scipen=999)

>

summary(modeloPUCMM)

Call:

lm(formula

= wage ~ educ + exper + expersq + female + services,

data = wage1)

Residuals:

Min 1Q Median 3Q

Max

-6.8714

-1.8251 -0.4038 1.1991 14.1943

Coefficients:

Estimate Std. Error t value

Pr(>|t|)

(Intercept)

-2.1761619 0.7381443 -2.948 0.00334 **

educ

0.5506381 0.0501278 10.985 <

2e-16 ***

exper

0.2539042 0.0347204 7.313 9.95e-13 ***

expersq

-0.0043956 0.0007731 -5.686 2.17e-08 ***

female

-2.0495114 0.2628519 -7.797 3.48e-14 ***

services

-1.0225149 0.4348036 -2.352 0.01906 *

---

Signif.

codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.976 on 520

degrees of freedom

Multiple

R-squared: 0.357, Adjusted

R-squared: 0.3508

F-statistic:

57.73 on 5 and 520 DF, p-value: < 2.2e-16

Aquí suponemos el modelo es el

correcto, pero en un ejercicio real, deben verificarse el cumplimiento de los

supuesto correspondientes (como no heterocedasticidad) antes de realizar las

pruebas.

1. Test de significancia individual

1.1. Test de significancia individual: a partir de un estadístico

de prueba (t)

Lo importante siempre es

identificar nuestra hipótesis nula y nuestra hipótesis alternativa, a un nivel

de significancia dada. Porque estos elementos definirán la forma de nuestro

test. Referidos al test de significancia individual, nuestra hipótesis nula es

que nuestro coeficiente es igual a cero, en otras palabras, testea la

independencia entre ambas variables (x,y), dado que este coeficiente recoge la pendiente estimada

de la relación entre una variable dependiente (x) y la esperanza condicional de y a los

valores de x (E[y|x]), por lo

que, un valor de cero indicaría que esta esperanza es la misma

independientemente al valor asumido por x (independencia).

Ho: beduc = 0

Ha: beduc no es igual a

0

Nivel de confianza = 95%

Ahora, sabiendo el tipo de distribución retórica de mi estadístico

de prueba, necesitamos obtener el t teórico o t de tabla (tt) dados unos grados

de libertad y nuestro t calculado, que resulta de la estimación alcanzada.

Sobre ambos valores se establece la regla de rechazo de la hipótesis nula.

>

# Ejemplo: Testear la significancia individual de educ mediante el test de

significancia

>

# Método: Estadístico de prueba

> # Paso 1: Construir el t

calculado, necesario para estimar tc=b_estimado/ee(b_estimado)

> # Puedo recuperar directamente

mis coeficientes de los modelos

>

coef(modeloPUCMM)[2]

educ

0.5506381

> # Alternativa 1

>

beduc<-coef(modeloPUCMM)["educ"]

> # Alternativa 2

>

coef(modeloPUCMM)[[2]]

[1]

0.5506381

> # Desviación estándar del

coeficiente: llamándolo de mi matriz de varianzas covarianzas

>

mvc <- vcov(modeloPUCMM)

>

dsbeta1<-sqrt(mvc[2,2])

> dsbeta1

[1] 0.05012778

> # t calculado

>

tc<-beduc/dsbeta1

>

tc

educ

10.98469

> # T tabla

>

glb <- length(wage)-length(coef(modeloPUCMM))

>

glb <- df.residual(modeloPUCMM) #alternativa

> alpha<-0.05

>

tt <- qt(1-alpha/2, glb)

> # Recordad que rechazamos la

hipótesis nula si: abs(tc)>abs(tt)

>

# Regla de rechazo bo=beta_educ=0

>

paste("Rechazamos H0?", abs(tc)>abs(tt))

[1]

"Rechazamos H0? TRUE"

Observe que estos son los

resultados que el programa arroja por default. Es decir, que podemos

interpretarlos de forma directa en la salida del programa. Claramente, dada la

regla de rechazo (abs(tc)>abs(tt)), rechazamos la hipótesis nula.

educ

0.5506381 0.0501278 10.985 < 2e-16 ***

1.2. Test de significancia individual: a partir

del p-valor

Ahora testeamos la misma

hipótesis nula del ejercicio anterior, pero utilizando el p-valor como método

de decisión. En este caso, la regla de rechazo se establece alrededor del nivel

de significancia, rechazamos la hipótesis en caso de que el p-valor sea

inferior al nivel crítico elegido. Para ver esto más directamente, recordemos

que el p.valor es una suma del área bajo la curva de densidad que esta entre el

t calculado y el +inf, por lo que, esta solo será inferior al nivel crítico

cuando el t.calculado sea inferior al t.tabla (teórico). Vea que un p.valor de

cero (<0.05), nos lleva a rechaza la hipótesis nula.

>

#pt distribution function

>

p.valor <- 2*(1-pt(abs(tc), glb))

>

p.valor

educ

0

1.3. Test de significancia individual: a partir del Intervalo de

confianza

Finalmente, utilizamos el

método del intervalo de confianza para crear un rango alrededor del coeficiente

estimado, y es alrededor de este rango donde rechazamos o no nuestra hipótesis

nula. Cuando el valor testeado se encuentra dentro de este rango, no rechazamos

nuestra hipótesis nula, en caso contrario, sí.

>

lowb <- beduc-tt *dsbeta1 # lower bound

>

upb <- beduc+tt *dsbeta1 # upper bound

>

c(beduc, lowb, upb)

educ educ educ

0.5506381

0.4521603 0.6491160

Existen alternativas para obtener

intervalos de confianza a distintos niveles, para cada uno de nuestros

coeficientes. Lo que nos permite testear una cantidad infinita de valores de

parámetros, sin necesidad de modificar nuestros resultados. Es decir, podemos

testear cualquier valor del coeficiente asociado a educación, sin necesidad de

re-calcular nada. La regla de

rechazo es ahora, rechazo toda hipótesis nula cuyo valor quede excluido del

intervalo de confianza construido.

>

confint(modeloPUCMM , level = 1-alpha)

2.5 %

97.5 %

(Intercept)

-3.626273351 -0.726050391

educ

0.452160261 0.649115974

exper

0.185694681 0.322113621

expersq

-0.005914339 -0.002876928

female

-2.565893655 -1.533129192

services

-1.876702420 -0.168327374

>

confint(modeloPUCMM , level = 1-alpha)["educ",]

2.5 %

97.5 %

0.4521603

0.6491160

> # testear si beduc = 0

>

# Regla de rechazo bo=beta_educ=0

>

paste("Rechazamos H0?", 0<lowb & upb>0)

[1]

"Rechazamos H0? TRUE"

2. Test t para valores específicos de nuestros coeficientes

Ahora, utilizando el mismo

procedimiento anterior, podemos testear si cualquier coeficiente asume un valor

determinado. En el siguiente ejemplo verificamos mediante un estadístico de

prueba, si el parámetro poblacional puede ser igual a 0.5. La dinámica es

justamente igual, siempre que la hipótesis sea de dos colas y al mismo nivel de

significancia, solo necesitamos modificar el estadístico de prueba o t

calculado.

Ho: beduc = 0.5

Ha: beduc no es igual a

0.5

Nivel de confianza = 95%

> h0 <- a <- 0.5

>

alpha <- 0.05

>

tc1 <- (beduc-h0)/dsbeta1

>

tc1

educ

1.010181

> tt

[1]

1.964537

> paste("Rechazamos

H0?",abs(tc1)>abs(tt))

[1]

"Rechazamos H0? FALSE"

Ahora, repetimos la prueba anterior,

pero modificando el nivel de confianza al 90%.

>

# ho: betaeduc = 0.5

>

# ha: betaeduc no es igual a 0.5

>

# al 90% de nivel de significancia

> alpha1 <- 0.1

>

tt1 <- qt(1-alpha/2, glb)

>

tt1

[1]

1.964537

> paste("Rechazamos

H0?",abs(tc1)>abs(tt))

[1]

"Rechazamos H0? FALSE"

Observe que, en caso de modificar el tipo de prueba a una sola

cola, solo necesitamos quitar la división entre dos, al estimar el estadístico de

prueba. Recordemos que este estadístico corresponde a un percentil teórico.

1-alpha/2 #Dos colas

1-alpha/2 #1 cola

3. Test t para combinación lineal de parámetros

3.1. Test t

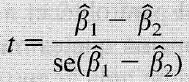

En el primer ejemplo de esta parte, comparamos si los coeficientes

asociados a educación y experiencia son iguales ( h0: beduc == bexper).

>

# Test de combinación de parámetros

>

# h0: beduc == bexper

>

# h0: beduc no son iguales bexper

>

# alpha = 5%

>

beduc<-coef(modeloPUCMM)["educ"]

>

bexper<-coef(modeloPUCMM)["exper"]

Note que ahora el t.calculado

requiere el uso de la matriz de varianzas-covarianzas de los coeficiente para

calcular la V(b1+b2) de los coeficientes (ver la propiedades de la

varianza).

>

# t calculado

>

tc3<-(beduc-bexper)/sqrt(mvc[2,2]+mvc[3,3]-2*mvc[2,3])

>

mvc["educ","educ"]==mvc[2,2] #Alternativa para llamar

la varianza

[1]

TRUE

> #t tabla

>

# Cuando modificamos el nivel significancia de la prueba, se modifica

alpha

>

alpha<-0.05

>

tt3 <- qt(1-alpha/2, glb)

> # Regla de rechazo

beduc == bexper

>

paste("Rechazamos H0?",abs(tc3)>abs(tt))

[1]

"Rechazamos H0? TRUE"

3.2. Contraste de combinaciones

lineales (test F)

La función linearHypothesis

(del paquete car) ofrece una alternativa a testear esta hipótesis usando un

estadístico F.

>

# Alternativa

>

library(car)

>

linearHypothesis(modeloPUCMM, c("educ - exper=0"))

Linear

hypothesis test

Hypothesis:

educ

- exper = 0

Model 1: restricted model

Model

2: wage ~ educ + exper + expersq + female + services

Res.Df RSS Df Sum

of Sq F Pr(>F)

1

521 4801.9

2

520 4604.5 1 197.44 22.298 3.007e-06 ***

---

Signif.

codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Esta alternativa es

verificar si beduc = 2*bexper.

>

# Testear H0: beduc = 2*bexper

>

linearHypothesis(modeloPUCMM, c("educ - 2*exper=0"),

test="F")

Linear

hypothesis test

Hypothesis:

educ

- 2 exper = 0

Model 1: restricted model

Model

2: wage ~ educ + exper + expersq + female + services

Res.Df RSS Df Sum

of Sq F Pr(>F)

1

521 4606.6

2

520 4604.5 1 2.0835 0.2353 0.6278

También podemos utilizar el

estadístico t para testear si beduc + bexper = 1. Rechazamos la hipótesis

nula de que ambos coeficientes sean iguales a 1.

>

# Utilice el estadístico de prueba

>

# h0: beduc + bexper = 1

>

# h0: beduc + bexper no son iguales 1

>

# alpha = 5%

>

tc3<-(beduc+bexper-1)/sqrt(mvc[2,2]+mvc[3,3]+2*mvc[2,3])

>

tc3

educ

-3.309629

> alpha4<-0.1

>

tt4 <- qt(1-alpha4, glb)

>

tt4

[1]

1.283182

> # Regla de rechazo beduc +

bexper == 1

>

paste("Rechazamos H0?",abs(tc3)>abs(tt4))

[1]

"Rechazamos H0? TRUE"

3.2. Contraste de

restricciones de exclusión (test F)

Nuevamente verificamos una

alternativa de estimación. Utilizando un contraste F, de restricciones de exclusión.

>

# CAR ----

>

modeloPUCMM

Call:

lm(formula

= wage ~ educ + exper + expersq + female + services,

data = wage1)

Coefficients:

(Intercept)

educ exper

expersq female

services

-2.176162 0.550638 0.253904

-0.004396 -2.049511 -1.022515

> library(car)

>

linearHypothesis(modeloPUCMM, c("educ=0", "exper=0"))

Linear

hypothesis test

Hypothesis:

educ

= 0

exper

= 0

Model 1: restricted model

Model

2: wage ~ educ + exper + expersq + female + services

Res.Df RSS Df Sum

of Sq F Pr(>F)

1

522 6247.9

2

520 4604.5 2 1643.4 92.797 < 2.2e-16 ***

---

Signif.

codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

3.3. El estadístico F para

la significatividad conjunta de una regresión

> linearHypothesis(modeloPUCMM,

c("educ=0", "exper=0", "expersq=0",

"female=0", "services=0"))

Linear

hypothesis test

Hypothesis:

educ = 0

exper = 0

expersq = 0

female = 0

services =

0

Model 1:

restricted model

Model 2:

wage ~ educ + exper + expersq + female + services

Res.Df

RSS Df Sum of Sq F Pr(>F)

1 525 7160.4

2 520 4604.5

5 2555.9 57.73 < 2.2e-16 ***

---

Signif.

codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05

‘.’ 0.1 ‘ ’ 1

Verifique que este es el test de significancia global que R nos

brinda de forma automática con el resultado del modelo de regresión.

F-statistic:

57.73 on 5 and 520 DF, p-value: < 2.2e-16