En

la siguiente entrada se muestra la estimación del Valor en Riesgo (VaR, Value at Risk) para los precios de un

determinado índice financiero, para esto se utiliza el método delta-normal y VaR

condicional combinando la estrategia ARIMA con la GARCH. Se utiliza la data EuStockMarkets disponible en R, tal como se muestra en los siguientes codigos:

library(rugarch)

library(ggfortify)

library(ggplot2)

library(ggthemes)

library(forecast)

library(tseries)

library(gridExtra)

DAX <- EuStockMarkets[,"DAX"]

returnx <-

diff(log(DAX))*100

#

_________________________________________________________

p1 = qplot(x = 1:length(returnx) , y = returnx , geom

= 'line') +

geom_line(color = 'darkblue') +

geom_hline(yintercept = mean(returnx) , color = 'red' , size = 1) +

labs(x = '' ,

y = 'Daily Returns')

p2 = qplot(returnx , geom = 'density') +

coord_flip() +

geom_vline(xintercept = mean(returnx) , color = 'red' , size = 1) +

geom_density(fill = 'lightblue' , alpha = 0.4) + labs(x = '')

grid.arrange(p1 , p2 , ncol = 2)

Ya

el gráfico de las rentabilidades apunta a que la serie estudiada muestra

volatilidades cambiantes en el tiempo y que tiende agruparse alrededor de

episodios de distintos niveles de incertidumbre en las series, características

frecuentes en series financieras de alta frecuencia. Sin embargo, un estudio

formal de la heterocedasticidad en las series se obtiene a partir de un test

ARCH o de autocorrelación del cuadrado de las rentabilidades. El comando Box.test aplica el test de

Box-Pierce sobre la serie de rentabilidades:

Box.test(returnx**2, lag = 1, type =

"Ljung")

Box-Ljung

test

data: returnx^2

X-squared = 11.596, df = 1, p-value = 0.0006609

Estimación del modelo ARMA-GARCH

Según

los resultados se rechaza la hipótesis nula de no autocorrelación en el

cuadrado del retorno, lo que se asume como evidencia de heterocedasticidad. Posterior

al estudio de la heterocedasticidad en la varianza, realizamos la

especificación del modelo ARMA-GARCH asumiendo una distribución normal. Para

entender la estimación de este modelo piense en la función de verosimilitud de

una normal, donde la media y la varianza cambian en el tiempo, siguiendo el modelo

ARIMA y GARCH, respectivamente.

En

los códigos siguientes usamos la función ugarchspec para especificar el

modelo GARCH(1,1) como modelo de varianza (variance.model) indicándole el tipo de

GARCH a estimar ("sGARCH") y el orden del mismo (c(1,

1)),

que corresponden al beta y alpha respectivamente.

Adicionalmente, se indica el orden del modelo ARMA (c(1,1)) que corresponde al

proceso auto regresivo y de media móvil respectivamente (note que el proceso

ARMA no comprende un orden de integración de las series, por ende, debe

asegurarse que la serie usada es un proceso estacionario o I(0)). Finalmente se

presenta la distribución asumida (distribution.model). Respecto a este

último punto, debe tener pendiente que se asume una distribución normal de los

datos, siendo en algunos casos necesario asumir otros tipos de distribuciones

que se ajusten mejor a nuestros datos. Finalmente, la estimación del modelo se

realiza mediante el comando ugarchfit.

## Especificación del modelo

spec <- ugarchspec(variance.model = list(model = "sGARCH",

garchOrder = c(1, 1)),

mean.model =

list(armaOrder = c(1,1)),

distribution.model = "normal")

fit_mod <- ugarchfit(spec, data = returnx)

La

función sigma permite recuperar la volatilidad histórica de la serie, este

proceso solo se realiza una vez se ha validado el modelo estimado. Esto es, los

residuos estandarizados se comportan como un ruido blanco.

vol_hist <- sigma(fit_mod)

plot(vol_hist)

Antes

de poder usar el modelo, debemos obtener los residuos estandarizados para

validarlo. Esta validación, tal como el resto de los modelos de serie

temporales, requieren que el residuo se comparte como de manera aleatoria. En

el siguiente ejemplo se utiliza el test de Box-Pierce, cuya hipótesis nula es

que la serie no tiene autocorrelación, sobre los residuos estandarizados, para

validar el modelo usado. Por tanto, usando el p-valor del test, claramente no

rechazamos h0.

rs <- residuals(fit_mod, standardize = TRUE)

Box.test(rs, lag = 1, type = "Ljung")

Box-Ljung

test

data: rs

X-squared = 1.963, df = 1, p-value = 0.1612

VaR

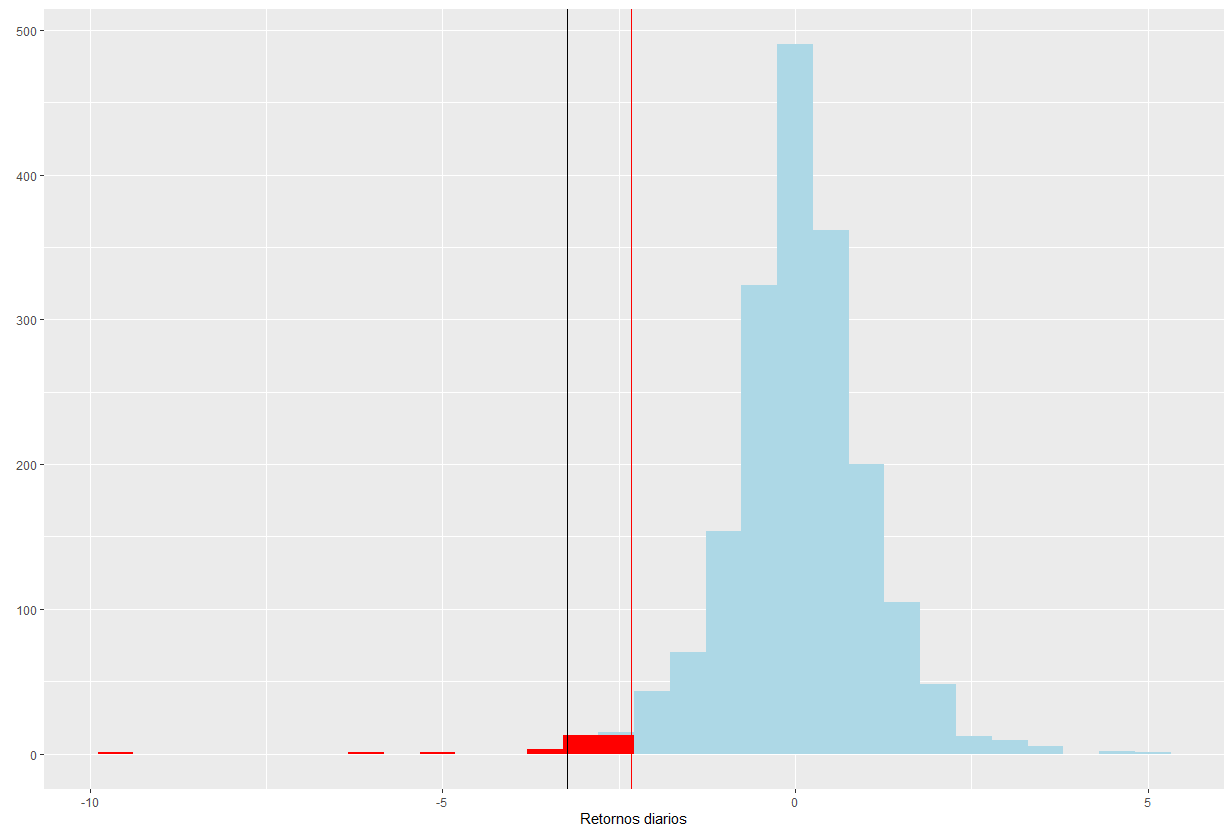

incondicional: enfoque Delta-Normal

VaR(c)= -mean(R) -

sqrt(sigma)*qnorm(c)

VaRincon <- mean(returnx) + sd(returnx) *

qnorm(0.01)

VaRincon

[1] -2.331129

qplot(returnx , geom = 'histogram') +

geom_histogram(fill = 'lightblue' , bins = 30) +

geom_histogram(aes(returnx[returnx < VaRincon]) , fill = 'red' , bins

= 30) +

geom_vline(aes(xintercept = VaRincon),

colour="red") +

labs(x = 'Retornos diarios')

esVaR <- mean(returnx[returnx < VaRincon])

esVaR

[1] -2.331129

qplot(returnx , geom = 'histogram') +

geom_histogram(fill = 'lightblue' , bins = 30) +

geom_histogram(aes(returnx[returnx < VaRincon]) , fill = 'red' , bins

= 30) +

geom_vline(aes(xintercept = VaRincon),

colour="red") +

geom_vline(aes(xintercept = esVaR),

colour="black") +

labs(x = 'Retornos diarios')

Ahora,

dado que identificamos la ausencia de autocorrelación en los residuos y los

residuos al cuadrado, podemos usar la serie histórica de volatilidades para

obtener el VaR condicional.

#VaR condicional

alpha <- 0.99

VaR_hist <- quantile(fit_mod, probs = alpha)

autoplot(VaR_hist, ts.colour = 'firebrick1')

fit_mod@fit$coef

mu ar1 ma1 omega alpha1 beta1 shape

0.07714178

0.67596085 -0.70016405

0.02079888 0.07720194 0.90635090

5.89322679

nu

<- fit_mod@fit$coef[["shape"]]

VaR_hist1 <- fitted(fit_mod) + vol_hist *

sqrt((nu-2)/nu) * qt(alpha, df = nu)

#VaR Plot

plot(-as.vector(VaR_hist1), type = "l", col

= 4)

abline(h=VaRincon, col = 2)

legend('bottomleft', c("VaR GARCH",

"VaR incondicional") ,

lty=1,

col=c(4,2), bty='n', cex=.75)

Backtesting

Finalmente,

necesitamos validar que tan bien el modelo VaR replica las condiciones

históricas de mi serie. Para esto, se verifican que la cantidad de veces en que

las rentabilidades observadas superen el límite establecido por el VaR

condicional.

n<-length(returnx)

btest <- VaRTest(1-alpha,

actual = -returnx,

VaR = quantile(ugarchfit(spec, data = -returnx), probs = 1-alpha))

El

número de excepciones está en función del nivel de significancia = (1-alpha) *

n:

(1-alpha)

* n

[1]

18.59

El

total de excepciones se contabilizan con;

btest$actual.exceed

[1] 10

Data = data.frame(returnx, -VaR_hist,

fecha=time(EuStockMarkets[-1,]))

ggplot(Data) +

geom_line(aes(x = fecha, y =

returnx), color = "gray") +

geom_line(aes(x = fecha, y =

q.0.99.), color = "blue") +

geom_point(data=Data[Data$returnx<Data$q.0.99.,], aes(x=fecha,

y=q.0.99.), colour="red", size=5)

Referencias

Angelidis T., Benos A. and Degiannakis S. (2003). The

Use of GARCH Models in VaR Estimation.

Hofert, Marius (2019). Fitting and Predicting VaR

based on an ARMA-GARCH Process.

Proietti, Giorgio (2018). ARCH & GARCH models,

application on R with rugarch package.

Prvulovic, Dejan (2017). VaR with GARCH(1,1).

Rpubs.com.

Robinzonov, Nikolay (2013). Risk Management Using R.